对于4月份乃至二季度,我们认为债市配置价值仍在,股市若后续继续偏弱可能成为触发总量货币政策的变量。

意见领袖 | 李相龙 刘畅

核心观点

3月以来,债市短端受益于资金面持续宽松偏强,长端因机构交易输入性通胀,十年期国债收益率(250016)先上行随后小幅震荡回落。虽美伊局势紧张引发输入性通胀担忧,但年初以来债市整体表现在避险情绪下仍略优于多数资产。短期来看,我们认为债市仍存在配置机会:一方面,国内通胀数据温和回升但整体处于预期区间,对债市影响有限,虽然当前部分市场预期3月份PPI或会转正,但其后续在正区间内的持续时间仍待观察,且目前债市更多的是定价CPI而非PPI;另一方面,货币政策维持宽松基调,近期权益市场和大宗商品行情阶段性降温,部分固收+基金在回撤下也有赎回,对纯债类基金的吸水效应也有所减弱。

对于4月份乃至二季度,我们认为债市配置价值仍在,股市若后续继续偏弱可能成为触发总量货币政策的变量。总的来看,在政策利率已连续多月保持不变的背景下,市场对宽货币工具的落地始终存在预期,而无论后续货币政策是否落地,债市的配置价值都相对明确:若央行释放降准降息,将直接提升收益风险比;即便政策维持定力,在可比资产项下,权益资产相对于债市,可能是债市仍占优,只是收益风险比空间可能收窄。因此我们维持对债市的谨慎乐观判断,后续收益风险比空间主要取决于货币政策的择机配合。

风险提示:海外需求下滑、全球经济增长不及预期、政策不及预期、债市波动等风险。

1 当前公开市场分析

1、宏观经济环境:“价格”总体有回升,后续待观察

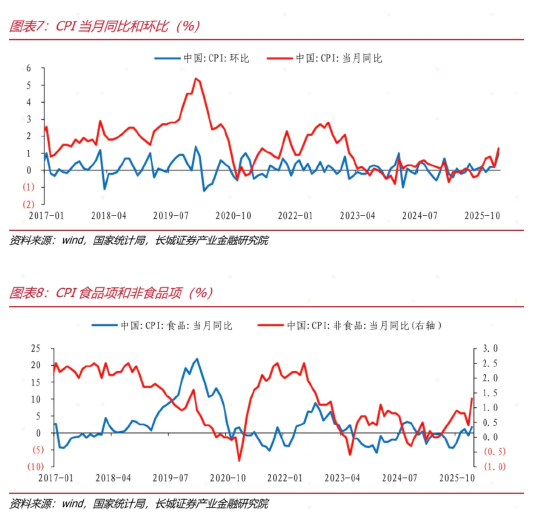

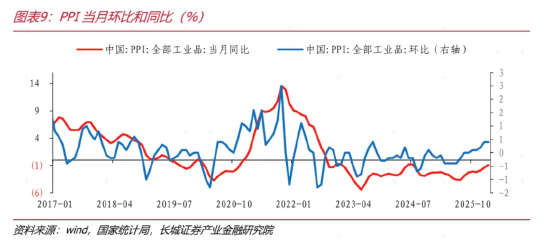

2026年2月份,受春节错位、服务消费走强以及国际大宗商品价格上涨等因素影响,物价数据显著回暖。2月CPI同比上涨1.3%,较1月大幅回升1.1个百分点,其中核心CPI同比上涨1.8%,涨幅高于季节性水平。PPI方面,由于美伊冲突带动国际油价大幅上涨,同时有色金属价格上行,拉动国内相关行业价格上涨,2月PPI同比下降0.9%,降幅较1月收窄0.5个百分点,环比上涨0.4%,已连续5个月上行,输入性通胀传导特征显现。

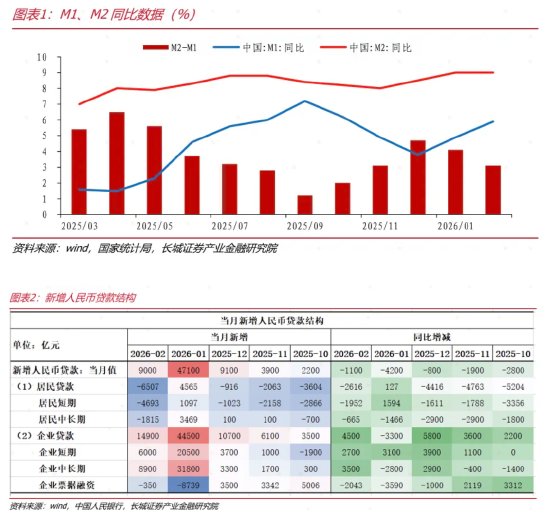

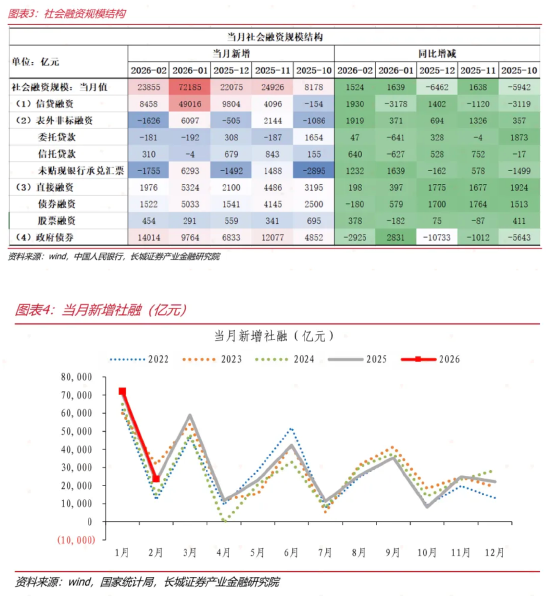

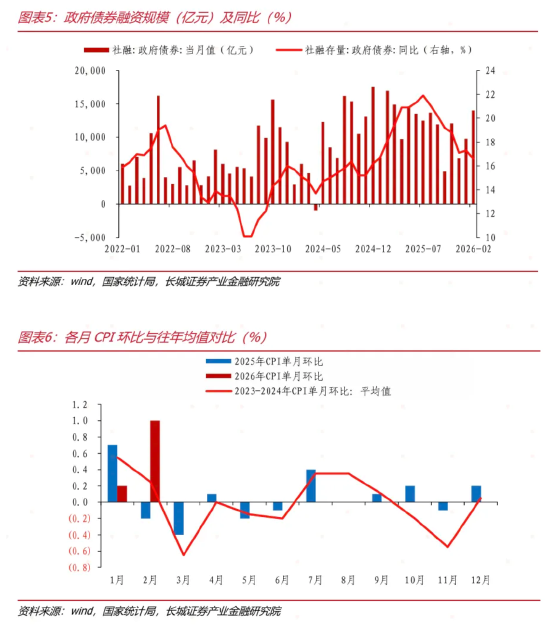

金融数据方面,2月社融增量约2.39万亿元,同比多增1524亿元。受春节假期影响,政府债净发行规模偏低,2月政府债增量约1.40万亿元,同比少增2925亿元。2月新增信贷约9000亿元,同比少增1100亿元。结构上看,企业信贷展现一定景气度,同比多增4500亿元,或与信贷开门红以及政策性金融工具配套融资有关;但居民信贷仍偏弱,同比多减2616亿元。2月M1同比回升至5.9%,M2持平于9.0%,剪刀差收窄或表明资金活化程度边际改善。整体看,政策传导对企业端支撑显效,但内需修复仍待提振。

实体经济层面,3月制造业PMI回升1.4个百分点至50.4%,重返扩张区间,春节后复工复产与政策靠前发力推动内需和生产明显改善。从分项看,新订单指数上升3个百分点至51.6%,生产指数回升1.8个百分点至51.4%,供需同步回暖;但外需依然承压,新出口订单指数下降0.9个百分点至49.1%,贸易环境不确定性仍存。价格端压力加剧,原材料购进价格指数大幅上涨9.1个百分点至63.9%,出厂价格同步走高4.8个百分点至55.4%,输入性成本上升对中下游企业利润形成挤压。总体看,一季度经济实现平稳开局,但外需疲软与成本压力仍是后续修复的主要制约。

展望二季度,经济或面临外部输入性风险与内部政策加力的双重影响。一方面,中东地缘紧张局势推动国际油价飙升,输入性通胀压力显著加大;另一方面,国内一系列会议定调宽松货币政策,财政前置发力效果或将显现,为经济企稳回升提供确定性支撑。

2 政策环境:发挥货币政策工具的总量和结构双重功能

3月26日,央行开展一季度例会,宏观政策延续更加积极有为的宽松基调,同时对外部环境变化的判断更趋严峻。2025年四季度例会中对于外部环境的表述为“世界经济增长动能不足,贸易壁垒增多”,本次例会升级“世界经济动能疲弱,地缘冲突和经贸冲突多发频发”,并在面临的问题和挑战中增加了“外部冲击”。年初以来地缘冲突加剧,央行或更加关注海外风险带来的输入性通胀及其他潜在冲击。对于下一阶段货币政策,会议提出“更好发挥货币政策工具的总量和结构双重功能,加强货币财政政策协同配合,促进经济稳定增长和物价合理回升”,或预示降准降息仍在储备中。此外会议重申发挥增量政策和存量政策集成效应,并且表述更加重视融资成本问题,提出“规范信贷市场经营行为,降低融资中间费用,促进社会综合融资成本低位运行”。同时会议明确“把做强国内大循环摆到更加突出的位置”,在外部冲突多发、出口面临不确定性的背景下,政策重心进一步向内需倾斜,统筹好总供给和总需求的关系。

3、银行间资金面:季节扰动下央行灵活调节流动性

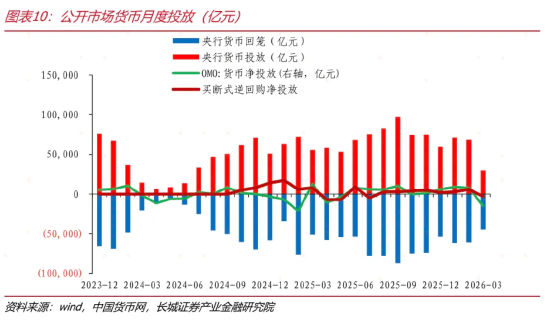

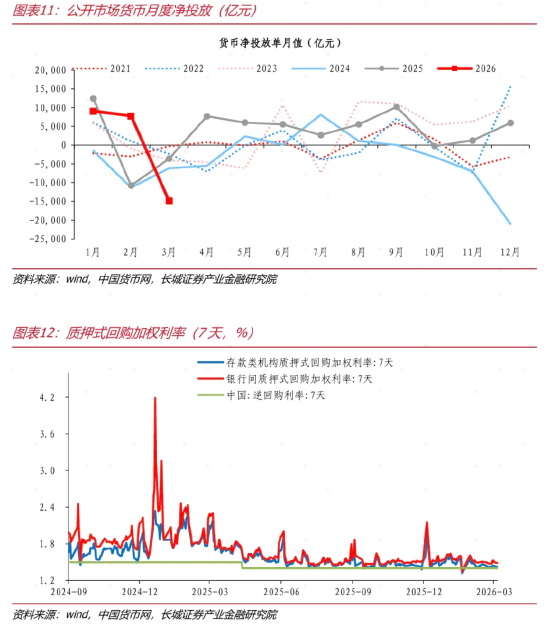

2026年2月以来,银行资金面受季节性扰动影响较大。公开市场操作方面,2月央行货币投放68,489亿元,回笼60,694亿元,净投放7,795亿元,较1月份的净投放量略微减少。2026年3月截至26日,央行回笼44,469亿元,较前月略有收缩,投放29,584亿元,3月接近尾声但投放量仍处于相对较低位置,净回笼14,885亿元。

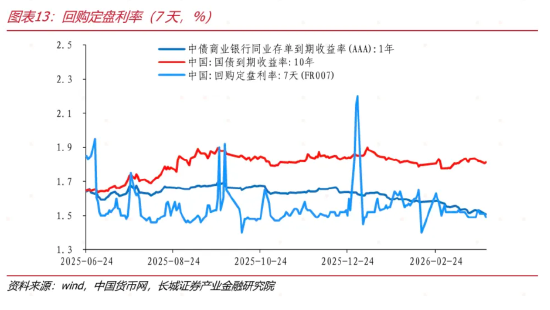

资金利率方面,2026年截至3月26日,央行7天逆回购操作利率维持在1.40%不变,显示货币政策利率保持稳定。市场利率方面,DR007(存款类机构7天回购利率)从2月2日的1.4906%震荡下行,受跨节资金需求影响,春节后2月24日升至1.5545%后再次下行,进入3月后小幅回落,3月25日报1.4446%。FR007(银行间7天回购定盘利率)走势基本一致,2月2日报1.55%,春节后2月24日升至1.63%,3月以来迅速回落,3月26日报1.52%。

4、企业盈利与融资环境:企业盈利回升与融资环境回暖支撑经济动能修复

2026年1-2月全国规模以上工业企业利润总额同比上升15.2%,工业增加值同比增长6.3%,但2月制造业PMI回落至49%,生产指数环比下降1个百分点至49.6%,新订单指数环比下降0.6个百分点至48.6%,产需两端同步走弱,而工业增加值保持较高增速,原因可能在于今年春节假期较长且时点偏晚,导致1月份企业存在抢生产的赶工现象,支撑了1-2月企业利润和工业增加值的同比增速;而PMI调查时点偏后,反映春节期间停工及节后复工偏慢。

从企业融资环境角度来看,日前公布的2月份金融统计数据显示,企业端融资结构持续优化,短期贷款与中长期贷款分别增加6000亿元和8900亿元,且均实现同比多增;而票据融资当月净减少350亿元,同比少增2043亿元,票据融资占比下降体现企业内生融资需求增加,信贷结构正在优化。整体来看,经济动能边际修复,市场主体信心恢复叠加工业利润回升,企业信贷意愿明显回暖。

2 利率市场分析

1、一级市场:利率债发行提速,发行利率稳中趋降

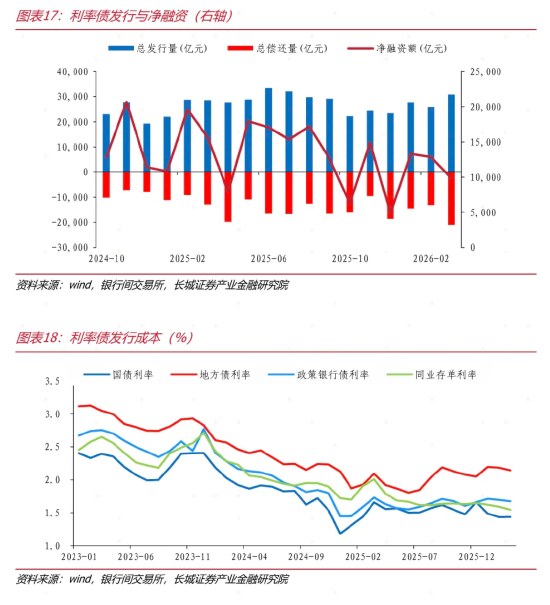

2月份,包括国债、地方政府债、央行票据、政策银行债在内的利率债总发行量为2.60万亿元,总偿还量为1.31万亿元,净融资额为1.29万亿元。2月总发行量同比减少9.6%,环比减少6.3%,主要受春节假期较长的季节性因素影响。3月截至26日,总发行量已达3.08万亿元,已明显超过上月总量,发行节奏有所提速,不过偿还体量也较2月明显增加,预计3月全月净融资额或将低于2月水平。

发行利率方面,截至3月26日,国债、地方政府债、政策性银行债、同业存单发行票面利率均值分别为1.44%/2.14%/1.67%/1.55%,四项加权利率为1.64%,较上月下降约9BP。2026年以来,主要品种发行利率呈现稳中趋降态势,其中国债发行利率1-3月呈现先降后升态势,地方政府债、政策性银行债和同业存单则逐月走低。

2、二级市场:国债短端收益率降幅明显

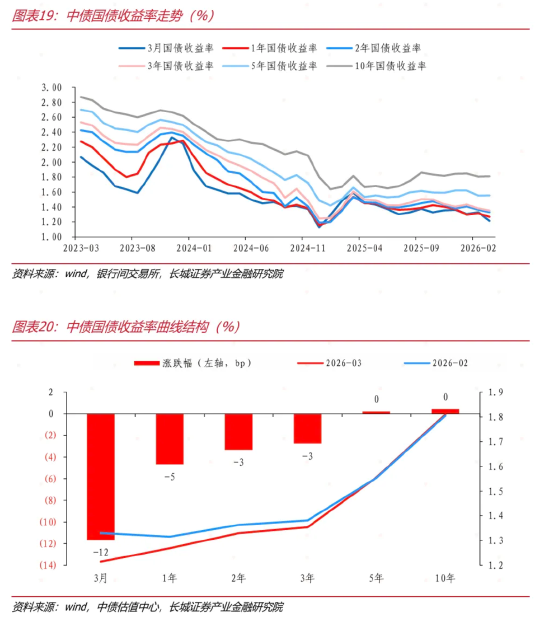

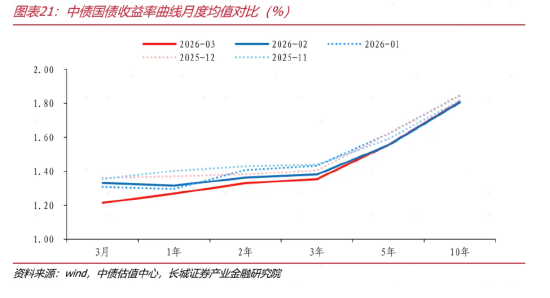

2月至3月,国债收益率整体呈现震荡下行态势。2月初,各期限收益率处于相对高位,3个月/1年/2年/3年/5年/10年期国债收益率分别为1.35%/1.31%/1.39%/1.40%/1.58%/1.82%。随后在资金面宽松、机构配置需求释放的推动下,收益率逐步走低,3月中上旬长端收益率触及阶段性低点,其中10年期最低至1.78%附近。进入3月下旬,收益率小幅反弹,截至3月25日,3个月/1年/2年/3年/5年/10年期国债收益率分别收于1.18%/1.27%/1.31%/1.34%/1.57%/1.82%。与2月初相比,各期限收益率普遍下行,短端受益于流动性宽松降幅更为明显,期限利差有所扩大。

2月至3月国债收益率整体呈现先下后上走势。2月春节前,央行流动性呵护与配置需求释放推动10年期国债收益率下行至1.79%附近;春节后虽面临资金回笼压力,但央行及时对冲,收益率从1.83%附近高位回落。进入3月,收益率阶段性反弹,受美伊局势紧张影响,国际油价上涨引发输入性通胀担忧,债市表现整体偏弱,尤其长端利率上行更为明显,10年期国债收益率上行至1.83%。3月下旬,央行延续宽松呵护,跨季流动性平稳,收益率小幅回落。

国开债走势与国债走势整体基本一致,3月上旬有所分化,国开债与国债的比值也波动加大。2月至3月初,10年国债利率缓慢下行,国开债跟随下行;到3月上旬,10年国债收益率因资金面宽松及机构配置需求集中释放而出现较大幅度下行,同期国开债收益率维持震荡,导致国开债与国债之差最高走阔至近19BP;3月下旬输入性通胀担忧升温,10年国债收益率上行幅度大于国开债,利差自高点收敛,截至3月25日,差值回落至14BP,国开债/国债来到1.08附近。

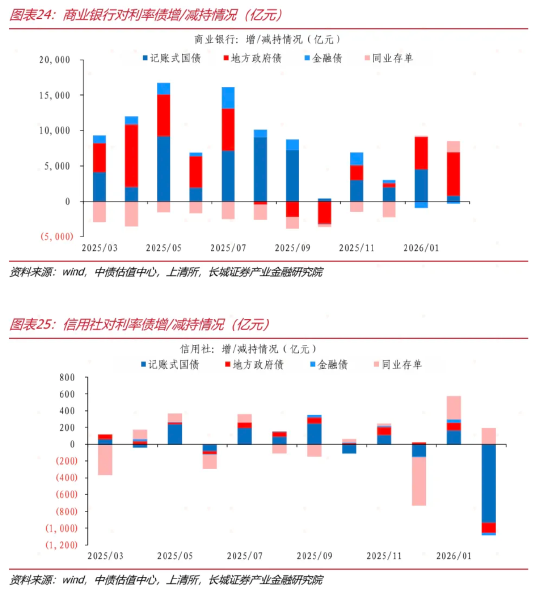

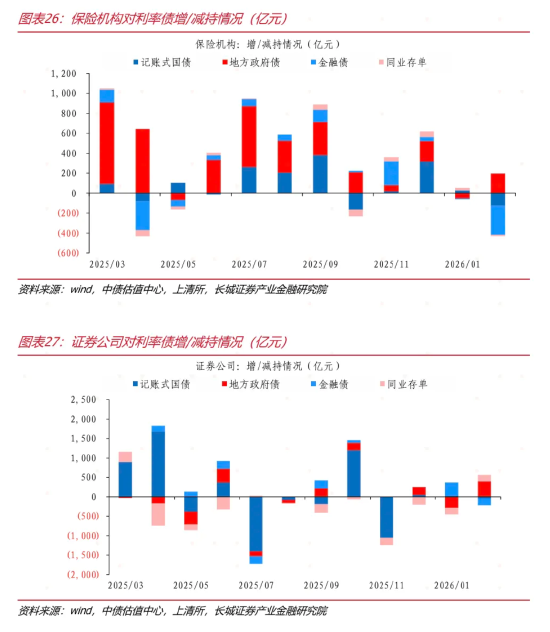

根据日前公布的2月机构持有利率债的情况(2026年3月数据尚未公布),分机构看,各大金融机构中,商业银行、证券公司是主要的增持方,而信用社、保险机构是主要的减持方。其中,商业银行2月继续增持国债、地方政府债和同业存单,但国债较上月增持量明显减小;证券公司2月主要增持地方政府债和同业存单;保险机构仅增持地方政府债;信用社为主要的减持力量,仅增持同业存单,其他品类均减持。

3 信用市场分析

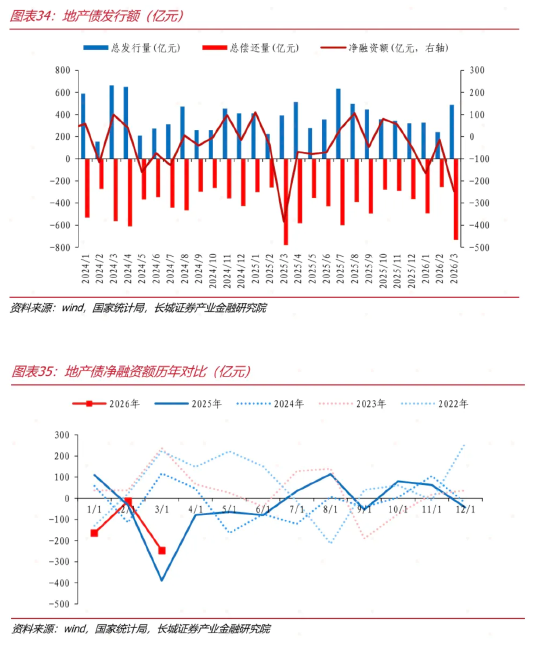

1、一级市场:净融资额回升,发行利率分化

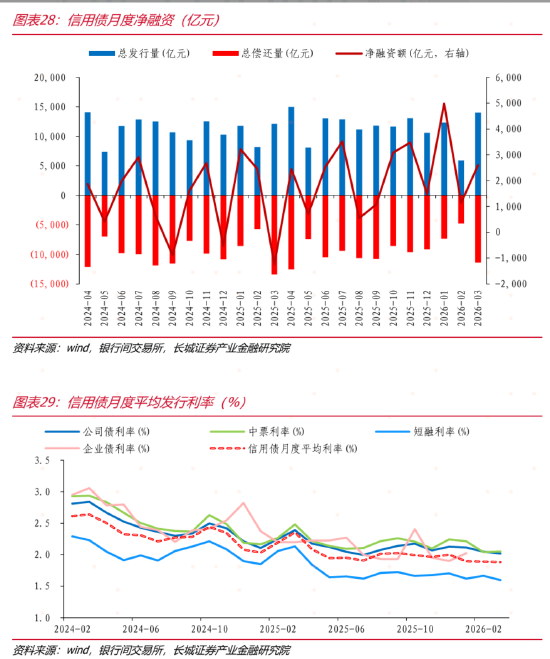

发行与净融资方面,2月份季节性影响下,包括短融、中票、企业债、公司债、定向工具在内的信用债合计发行规模为5925亿元,偿还量为4783亿元,净融资额较上月下降3849亿元至1142亿元。3月截至26日,发行规模升至14007亿元,偿还量为11414亿元,净融资额明显增多。

发行利率方面,从一级市场发行的信用债月度加权平均票面利率(权重为公司债、中票利率和短融利率的实际发行总额)来看,2025年3月截至26日,信用债利率为1.88%,较上月下行0.9BP,较去年同期下降47BP。具体来看,3月截至26日,公司债、中票和短融发行利率分别为2.02%/2.05%/1.60%,较上月涨跌幅分别为-3.2BP/0.9BP/-6.8BP,除中票上行以外其余均有所下行。

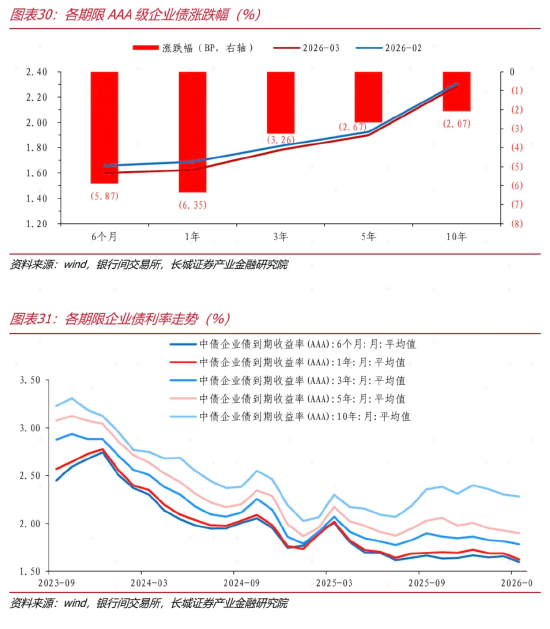

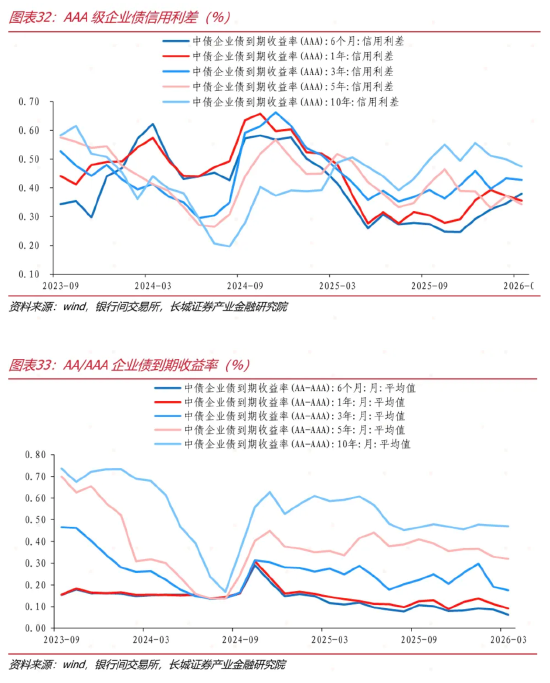

2、二级市场:各期限企业债利率整体下行

各期限AAA等级企业债收益率较上月整体下行,截至3月26日,6个月/1年/3年/5年/10年期品种收益率分别较前月下行5BP/5BP/3BP/2BP/1BP至1.61%/1.63%/1.79%/1.91%/2.29%,短端下行幅度稍大于长端,企业债收益率曲线较上月整体下移。

信用利差方面,截至3月26日,各期限AAA等级信用利差呈现分化态势。较2月份,6个月信用利差扩大2.8BP;而1年/3年/5年/10年期信用利差则呈收敛态势,分别收缩约1.4BP/1.0BP/2.3BP/1.7BP。

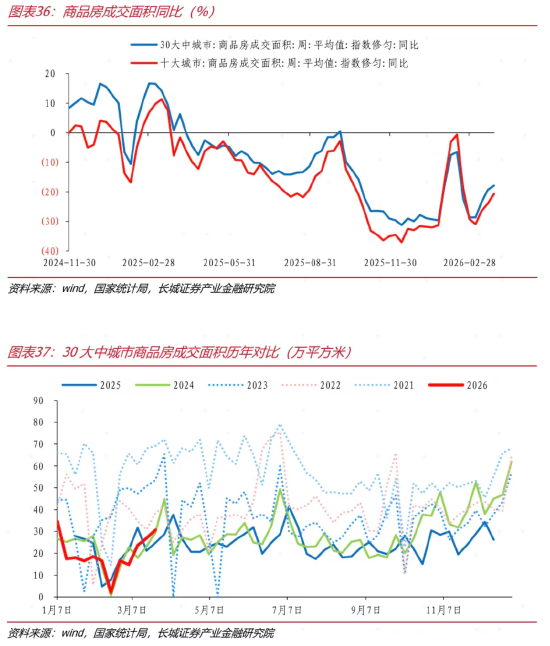

3、地产债:净融资缺口扩大,地产销售持续承压

地产融资方面,2月份地产债总发行量为241亿元,总偿还量为255亿元,净偿还14亿元;3月截至26日,地产债总发行量为486亿元,总偿还量为733亿元,净偿还额增加至247亿元。2026年以来,商品房市成交面积处于近5年的偏低水平,截至3月26日,30大中城市商品房成交面积当周平均为30.72万平方米,同比缩减17.83%。

4、城投债:净融资缺口走阔,城投供给延续收缩

2月,城投债市场延续供给收缩态势,且收缩幅度略微扩大,当月总发行量仅为1545亿元,环比、同比均有所下降;总偿还量约1668亿元,净融资额为-123亿元,较前月(-94亿元)缺口小幅走阔。受春节季节性因素影响,净融资尚未转正,且整体规模仍处于历史低位区间,城投平台融资环境依然承压。

4 债市投资策略

3月以来,债市短端受益于资金面持续宽松偏强,长端因机构交易输入性通胀,十年期国债收益率(250016)先上行随后小幅震荡回落。虽美伊局势紧张引发输入性通胀担忧,但年初以来债市整体表现在避险情绪下仍略优于多数资产。短期来看,我们认为债市仍存在配置机会:一方面,国内通胀数据温和回升但整体处于预期区间,对债市影响有限,虽然当前部分市场预期3月份PPI或会转正,但其后续在正区间内的持续时间仍待观察,且目前债市更多的是定价CPI而非PPI;另一方面,货币政策维持宽松基调,近期权益市场和大宗商品行情阶段性降温,部分固收+基金在回撤下也有赎回,对纯债类基金的吸水效应也有所减弱。

对于4月份乃至二季度,我们认为债市配置价值仍在,股市若后续继续偏弱可能成为触发总量货币政策的变量。总的来看,在政策利率已连续多月保持不变的背景下,市场对宽货币工具的落地始终存在预期,而无论后续货币政策是否落地,债市的配置价值都相对明确:若央行释放降准降息,将直接提升收益风险比;即便政策维持定力,在可比资产项下,权益资产相对于债市,可能是债市仍占优,只是收益风险比空间可能收窄。因此我们维持对债市的谨慎乐观判断,后续收益风险比空间主要取决于货币政策的择机配合。

风险提示

海外需求下滑、全球经济增长不及预期、美国经济增长疲软、债市波动等风险。

证券研究报告:

可比资产项下,债市仍有机会 —— 四月债券投资分析

对外发布时间: 2026年4月5日 报告发布机构: 长城证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格) 本报告分析师: 李相龙 S1070522040001 lxlong@cgws.com 刘畅 S1070526030003 liuchang2@cgws.com

(本文作者介绍:长城证券产业金融研究院固收团队负责人,负责金融,财政,利率债研究。)

查查配提示:文章来自网络,不代表本站观点。

![博远配资 [小炮APP]竞彩情报:FC东京排第2有望登顶战意强](/uploads/allimg/260405/0521124Z103960.jpg)